Наверное, многие из нас знают, что на данный момент есть процентные или беспроцентные рассрочки от UzGM.

Давайте рассмотрим, действительно ли они беспроцентные, и насколько их «малопроцентные» ставки являются выгодными по сравнению с банковскими автокредитами со ставкой 22-23%.

Беспроцентный кредит:

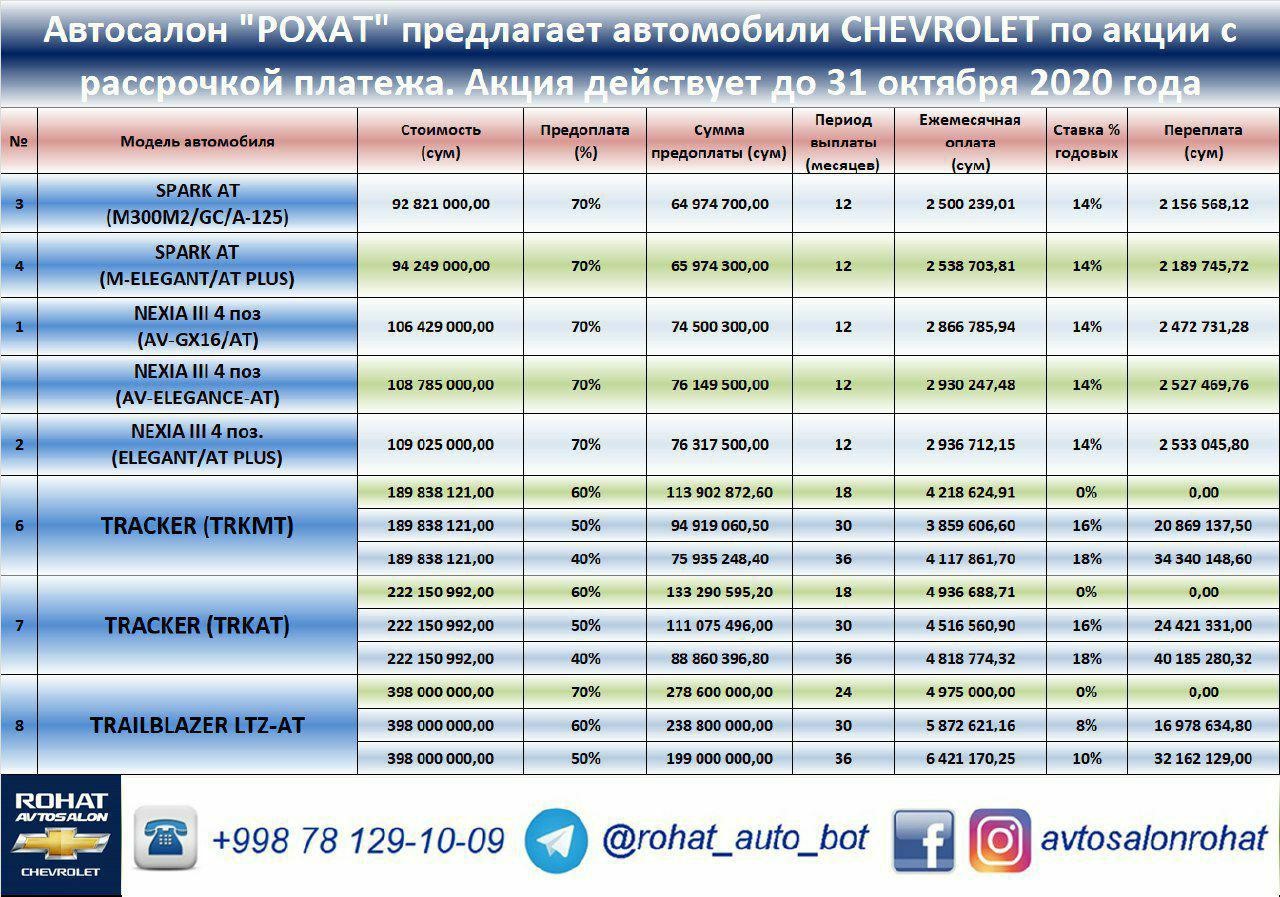

Почти в каждом салоне GM действует акция до 31 октября. Вот скриншот из одного салона (моего любимого салона):

По нему видно, что если за Трекер АТ оплатить 60% от стоимости автомобиля (222,150,992 сум), то есть это сумма в 133,290,595 сум то на остаток стоимости на сумму 88,860,396 сум GM сделает Вам беспроцентную рассрочку разделив этот остаток на 18 месяцев. То есть, если разделить 88,860,396 сум на 18 получаем 4,936,688 сум платежа ежемесячно.

Вроде бы звучит очень заманчиво, не так ли?

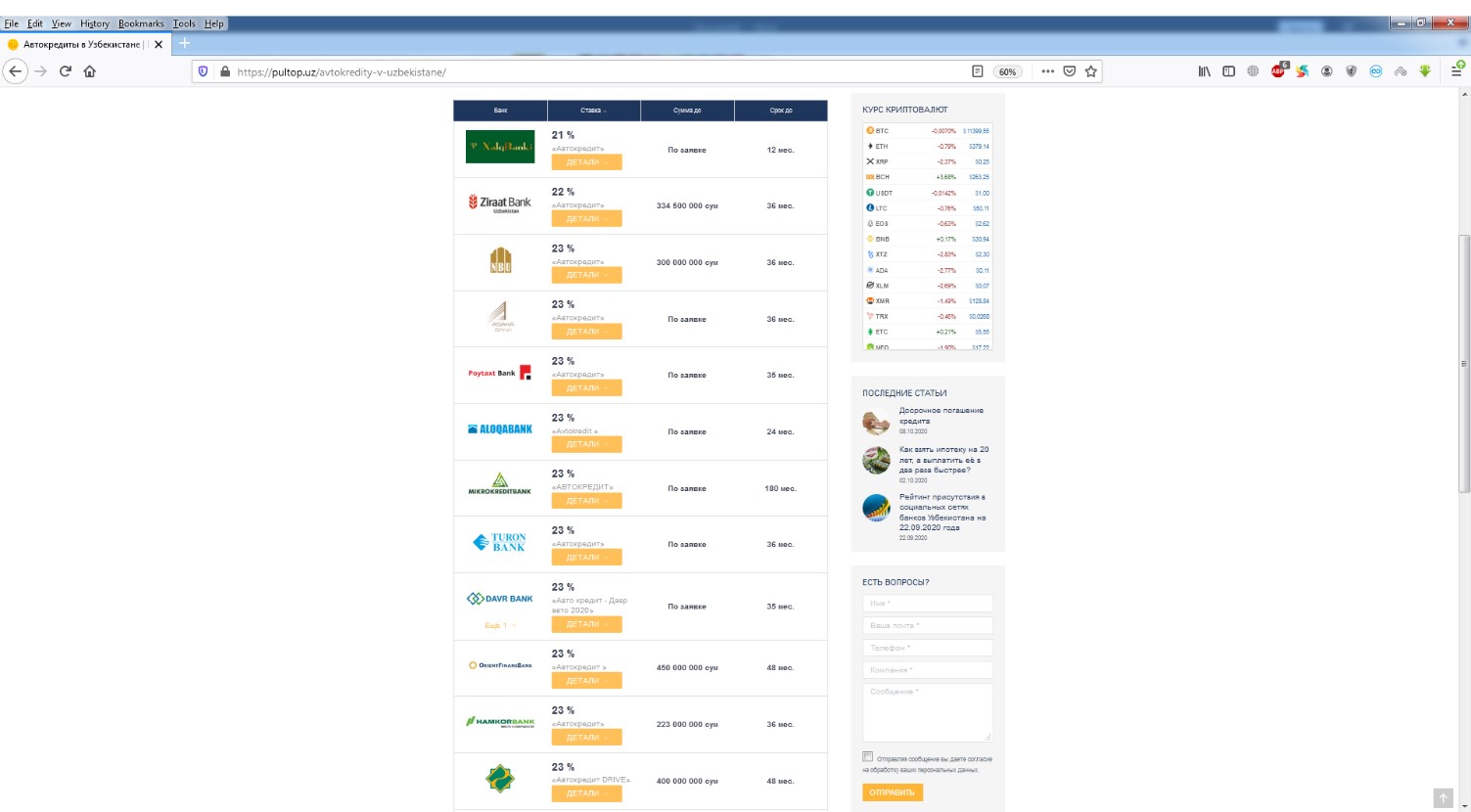

Ну давайте пойдем в обычный коммерческий банк. Обратимся за справкой по самым лучшим автокредитам на сайт pultop.uz и смотрим:

По нему мы видим что получить скажем 23% на автокредит вообще не проблема. А если постараться и вежливо попросить в Народном банке Вам и вовсе сделают 21%. Ну давайте возьмем 23% который есть во многих банках.

Оплачивая автомобиль Трекер АТ через кредит, салон получает 100% оплату и соответственно он имеет право отдать Вам автомобиль Трекер АТ со скидкой в -7%, таким образом стоимость автомобиля будет 206,600,423 сумов. Вот кредит и будет на эту сумму у Вас с банком, естественно если кто-то из UzGM не будет вставлять «палки в колеса» то и банк и салон не против такой практики.

А теперь давайте чтобы сделать сравнение яблоко к яблоку оплатим банку ту же самую сумму что и просил UzGM в рамках беспроцентной рассрочки, то есть сумму в 133,290,595 сум, а остальную часть стоимости авто попросим банк расписать под 23% годовых, но на 18 месяцев как и в случае с беспроцентной рассрочкой от UzGM. На 18 месяцев под 23% годовых ежемесячная сумма оплаты получается 4,854,165 сум. Это почти 100 тыс. сумов меньше чем беспроцентная рассрочка. Естественно, мы в обоих случаях допустили что стоимость автострахования будет одинаковой. Получается что беспроцентная рассрочка от UzGM не совсем беспроцентная, и даже более невыгодная чем полноценный кредит от банка. А если предположить что Вам удастся взять из Халк Банка под 21% годовых, то и вовсе ежемесячная оплата получится 4,783,094 сумов что уже почти на 150,000 сум дешевле ежемесячно чем брать это в салоне.

Ниже наглядная таблица для сравнения рассрочки и кредита:

|

Трекер АТ |

Беспроцентная от UzGM |

Кредит в банке |

Кредит в банке |

|

Стоимость авто |

222 150 992 |

222 150 992 |

222 150 992 |

|

Скидка |

0% |

7% |

7% |

|

Итого стоимость |

222 150 992 |

206 600 423 |

206 600 423 |

|

Первоначальный платеж |

133 290 595 |

133 290 595 |

133 290 595 |

|

Оплата по кредиту |

|

|

|

|

1 |

4 936 689 |

4 783 094 |

4 854 165 |

|

2 |

4 936 689 |

4 783 094 |

4 854 165 |

|

3 |

4 936 689 |

4 783 094 |

4 854 165 |

|

4 |

4 936 689 |

4 783 094 |

4 854 165 |

|

5 |

4 936 689 |

4 783 094 |

4 854 165 |

|

6 |

4 936 689 |

4 783 094 |

4 854 165 |

|

7 |

4 936 689 |

4 783 094 |

4 854 165 |

|

8 |

4 936 689 |

4 783 094 |

4 854 165 |

|

9 |

4 936 689 |

4 783 094 |

4 854 165 |

|

10 |

4 936 689 |

4 783 094 |

4 854 165 |

|

11 |

4 936 689 |

4 783 094 |

4 854 165 |

|

12 |

4 936 689 |

4 783 094 |

4 854 165 |

|

13 |

4 936 689 |

4 783 094 |

4 854 165 |

|

14 |

4 936 689 |

4 783 094 |

4 854 165 |

|

15 |

4 936 689 |

4 783 094 |

4 854 165 |

|

16 |

4 936 689 |

4 783 094 |

4 854 165 |

|

17 |

4 936 689 |

4 783 094 |

4 854 165 |

|

18 |

4 936 689 |

4 783 094 |

4 854 165 |

|

|

|

|

|

|

Выигрыш |

0 |

2 764 705 |

1 485 427 |

Совокупный выигрыш от кредита через коммерческие банки Вы можете увидеть в таблице Выше. Думаю, общая сумма в 1,5-2,7 млн сум выигрыша также не маленькие деньги, согласитесь!

А теперь давайте сравним автомобили, которые не имеют скидки за 100% предоплату. Скажем, возьмем как пример «народную» Нексию-3 АТ за 106 млн сум.

Ниже таблица сравнения 14% кредита от UzGM с 21% и 23% полноценным кредитом от коммерческих банков:

|

Нексия-3 АТ (4 поз) |

Беспроцентная от UzGM |

Кредит в банке |

Кредит в банке |

|

Стоимость авто |

106 429 000 |

106 429 000 |

106 429 000 |

|

Скидка |

0% |

0% |

0% |

|

Итого стоимость |

106 429 000 |

106 429 000 |

106 429 000 |

|

Первоначальный платеж |

74 500 300 |

74 500 300 |

74 500 300 |

|

Оплата по кредиту |

|

|

|

|

1 |

2 930 247 |

2 973 002 |

3 003 735 |

|

2 |

2 930 247 |

2 973 002 |

3 003 735 |

|

3 |

2 930 247 |

2 973 002 |

3 003 735 |

|

4 |

2 930 247 |

2 973 002 |

3 003 735 |

|

5 |

2 930 247 |

2 973 002 |

3 003 735 |

|

6 |

2 930 247 |

2 973 002 |

3 003 735 |

|

7 |

2 930 247 |

2 973 002 |

3 003 735 |

|

8 |

2 930 247 |

2 973 002 |

3 003 735 |

|

9 |

2 930 247 |

2 973 002 |

3 003 735 |

|

10 |

2 930 247 |

2 973 002 |

3 003 735 |

|

11 |

2 930 247 |

2 973 002 |

3 003 735 |

|

12 |

2 930 247 |

2 973 002 |

3 003 735 |

|

|

|

|

|

|

Выигрыш/Проигрыш |

0 |

-513 060 |

-881 856 |

Как видно из таблицы кредит от UzGM через автосалон на 513,000 сум выгоднее. Но говорить, что это 14% годовых язык не поворачивается. Тем более, мы понимаем, что эти 14% примерно, как 20% годовых в коммерческих банках. Но ведь в банках у Вас есть возможность брать в кредит уже не на 12 месяцев как Вам салон навязывает, а на более длительный срок исходя из Вашего предпочтения.

Нужно оговориться что мы не брали в расчет стоимость страхования авто ни в салоне, ни в банке. Возможно и тут Вы можете где-то еще чуть сэкономить, а может и проиграть, это всё зависит от Вас самих.

Автор: Дониёр, подписчик Телеграм-канала Pultop.Uz

От редакции:

Беспроцентного и бесплатного ничего нет на рынке. Да, в автосалоне без процентов, но зато с 70 % предоплатой. Автосалон уже получает больше. Учитывая инфляцию, этот как распродажа- лучше продать по себестоимости , но сейчас получить деньги и пустить их в оборот и заработать, чем держать товар.

В банке вас безусловно ждут дополнительные расходы — оформление залога у нотариуса, оценка независимого оценщика, страховка не только авто но и не возврата кредита. Если предположить, что большинства этих расходов у автосалона нет, то выгоды практически нет, или она мизерная. Но с другой стороны в автосалоне предоплата больше чем в банке — 70 против 30. Сейчас нужно отдать больше денег, зато отдавать ежемесячно меньше или наоборот сейчас меньше, а потом надеяться на инфляцию и тогда срок выбирать больше. Выбирая банк или автосалон мы выбираем не только деньги. Люди иногда готовы платить за оперативность, простоту и наименьший бюрократизм ( меньше бумаг, звеньев в цепочке процедур), вежливость и понимание. Нужно уметь считать свои деньги и взвешивать риски, особенно в такие не простые времена, исходя из своих потребностей, будущих доходов и понимая влияние наличия автомобиля на ваше финансовое положение.